SBI証券の企業型401Kはこんなあなたにおすすめします。

将来のために貯蓄を積み立てたい

将来のために貯蓄を積み立てたい

社会保険料、所得税を下げたい

可処分所得を増やしたい

福利厚生を充実させたい

このような課題を解決すべく、

弊社では、中小企業・小規模企業のための企業型401Kとして、

SBI証券の確定拠出年金(企業型401K)を取扱っております。

このページでは、確定拠出年金とSBI証券の企業型401Kについてご紹介します。

ところで、本年より開始した働き方改革により、

同一賃金・同一労働の実施が求められています。

実際のところ、経営者としてはなるべく従業員の給与を上げたくないというのが本音です・・・

一度、給与を上げてしまうと、下げることが難しいからですね。

そこで、従業員の可処分所得を上げることにより、この問題を解決しましょう。

詳しくは後述しますが、確定拠出年金を利用することで従業員の可処分所得が増えるのです。

可処分所得が上がるということは手取りが増えます。

そうなると、従業員のモチベーションが上がり、仕事のやる気アップにも繋がるでしょう。

もちろん、経営者にもメリットがたくさんあります。

経営者も従業員もwin-winなので、一石二鳥ですね。

では、実際に確定拠出年金とはどういったものなのか、

SBIの企業型401Kとはどのような商品なのかについて詳しくご紹介します。

確定拠出年金(企業型401K)とは?

まず、確定拠出年金について簡単にご説明します。

まずは、現在の日本の年金制度の「3階建」についてです。

日本の代表的な年金制度は、大まかに分けて次の①〜③に分けられます。

①サラリーマンや公務員などの対象となるすべての人が加入する厚生年金保険

②自営業やフリーランスなどの人が任意で加入する国民年金基金

③企業が雇用する従業員が加入する企業年金制度(企業型の確定拠出年金)、

個人が任意で加入する個人型の確定拠出年金 など

企業型401Kは上記③で、日本の年金制度の3階部分に該当します。

確定拠出年金と確定給付企業年金の違いを簡単に説明すると下記の通りです。

個人や企業が支払った掛け金から運用商品を選択し、年金資産を運用します。

掛け金は、各自の口座に積み立てられていきます。

そこで、運用して得られた給付金を将来的に一時金もしくは年金として受け取ります。

「老齢給付金」、「障害給付金」、「死亡一時金」が給付金として支払われます。

企業などが支払った掛け金を保険会社や信託銀行などの金融機関が運用します。

学資保険や個人年金保険がこれにあたります。

確定拠出年金(企業型401K)のメリット・デメリット

ここでは、確定拠出年金(企業型401K)のメリットとデメリットを紹介します。

まずは、下記のマンガをお読みいただき、そのあとにデメリット、メリットの順にお伝えします。

銀行に預金しているだけでは貯金が全く増えないなー・・・

日本の銀行の金利は0.001~0.1%程度しかないし。

社会保険料を下げる方法はないかな?

なんとかして人件費を下げたいものだが・・・

サラリーマンの男性、社長さん、確定拠出年金に加入したらどうですか?

積立できるので、効率的に預金を増やせますよ!

それに、社保料と所得税が下がるので、人件費も抑えられます!

企業型401Kの契約形態はこの通りです。

契約者-法人、被保険者-従業員、受取人-従業員

401K(確定拠出年金)は、

スケールメリット(規模を拡大することで得られるメリット)がいりません。

従業員数が少ない中・小・零細企業でも加入することができます。

では、なぜ加入した方がお得なものに全員が加入しないのでしょうか?

従来の確定拠出年金では、このようなデメリットがあるからだと考えられます。

・運用コストが高い

・事務手続きが複雑で面倒

・引き受けてくれる金融機関がない

従来まではこのような問題がありましたが、

SBI証券の企業型401Kでは、SBI証券独自のダイレクト方式により

運用コストが大幅にダウンしています。

また、面倒な事務手続きをする必要もありません。

これらの問題はクリアしているので迷うことなく始められます。

他のデメリットとして、すべての定拠出年金に当てはまりますが、

「60歳になるまで掛け金を引き出すことができないこと」や、

「運用のリスクは各自が負う」ことはあります。

次に、実際に企業型401Kを導入した場合、

経営者と従業員それぞれが得られるメリットをご紹介します。

(小規模企業共済等掛金控除として、全額が所得控除される)

もし、仮にこれが実現できれば、経営者は、従業員の福利厚生を充実させることができますし、

求人(人材募集)の際にも、このことをPRすることができます。

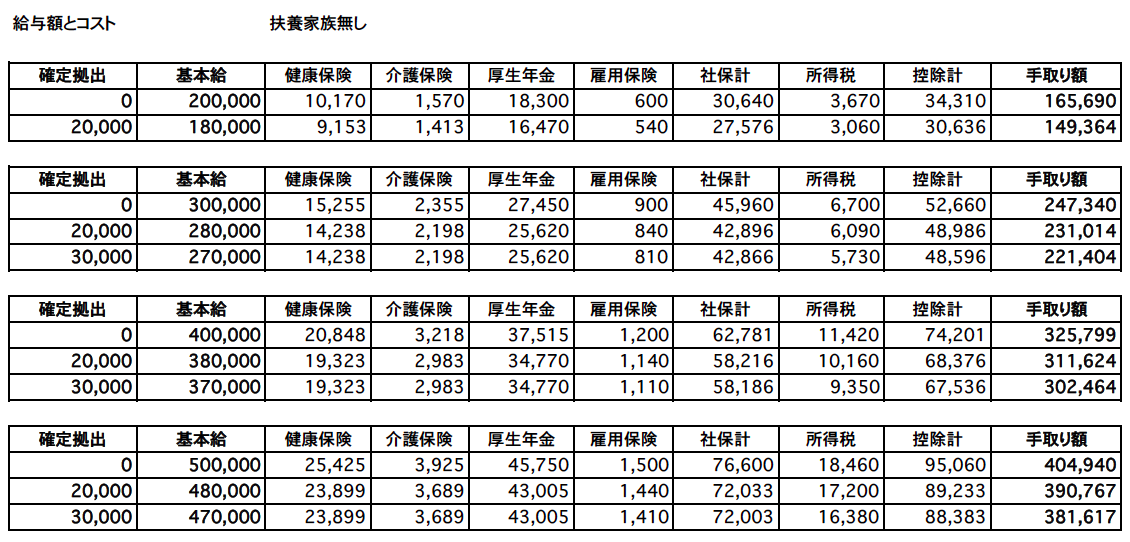

確定拠出年金(企業型401K)のシミュレーション

仮に、従業員1人あたり毎月¥20,000もしくは¥30,000で

確定拠出年金に加入した場合のシミュレーションが下記の表です。

地方税などは加算していないので、ざっくりとした計算になりますが、

上から順に、基本給20万、30万、40万、50万の場合で計算しています。

この表から、社会保険料・所得税が減り、手取り額が増えていることがお分かりいただけるかと思います。

SBI証券の企業型401Kとは?

SBI証券の企業型401Kは、掛け金の上限が¥55,000まででご自身でいくらを掛け金とするか選択して運用をしていきます。

確定拠出年金に関するご相談・お問い合わせ

2019年、全額損金計上ができるタイプの保険が全保険会社で売り止めになりました。

今後の節税対策として、この確定拠出年金を利用するのは一つの対策になると考えられます。

また、弊社の取り扱う保険商品でも節税対策ができますので、ご興味のある方はぜひご相談ください。

参考

https://www.resona-tb.co.jp/401k/begin/what-is-401k.html

http://ad401k.sbisec.co.jp/kigyo/info/401k.html